NISAが始まって大分期間が経ちます。

なかなか売却するタイミングが見つからず、持ち続けている人もいるのではないでしょうか?

そこで気になるのは「非課税期間内に売却しなかったらどうなってしまうの?」「非課税期間内に売却しないといけないの?」ということではないでしょうか?

そこで本記事では、一般NISAが非課税期間終了後どうなるのか?、非課税期間終了後にどのようなアクションをとればいいのか解説します。

・一般NISA を始めて5年が近づいてきた人

・一般NISAを始めたいと考えている人

一般NISAの非課税期間は5年!

まずは一般NISAの制度をおさらいしましょう。制度は分かっているよという人は飛ばして大丈夫です!

一般NISAは、年間120万円までの投資にかかる売却益や配当金が非課税になる制度です。

非課税期間は5年間のため、購入から5年後には終了してしまいます。

では、5年後に一般NISAはどうなってしまうのでしょうか?

非課税期間終了後の選択肢は3つ!

一般NISAの非課税期間終了後の選択肢は次の3つです。

①売却する

②課税口座に移管する

③「ロールオーバー」して、引き続きNISA口座で保有する

ではそれぞれの選択肢について解説します!

これに関しては解説不要かと思いますが、売却益が出ていればその売却益が非課税になります。

NISA口座から、普通の口座に移管する方法です。移管後の配当金や売却益には税金がかかります。

ポイントは、移管時の時価が課税口座での取得価額になることです。

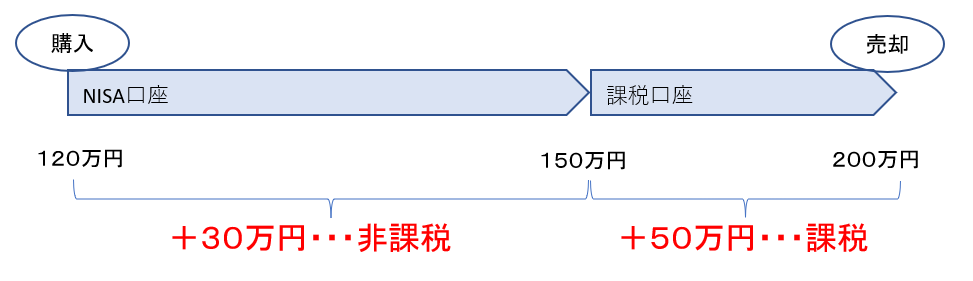

具体例で見てみましょう。

120万円で購入した株式が移管時に150万円に値上がりしていた場合、課税口座での取得価額は150万円になります。

移管後に200万円で売却した場合、200万円ー150万円=50万円に対して税金がかかります。

したがって、非課税期間に値上がりした30万円は非課税、課税口座に移管した後に値上がりした50万円は課税となります。

なお、何も手続きをしなければ自動で課税口座に移管されます。

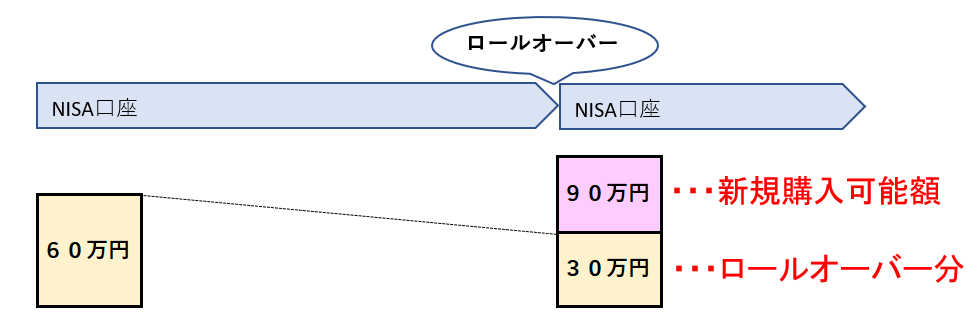

非課税期間が終了する保有商品を翌年の非課税枠に移し替える方法です。引き続き非課税口座で保有できますが、

ロールオーバーした金額分、翌年の一般NISAで購入できる金額が少なくなってしまいます。

ポイントは②同様、移管時の時価が移管後の取得価額になることです。

では具体例で見ていきましょう。

60万円で購入した株式が移管時に30万円に値下がりしていた場合、翌年のNISA口座の購入枠は、120万円ー30万円=90万円になります。

なお、移管時の時価が120万円を超えていた場合、ロールオーバーできるのか疑問に思われるかもしれませんがこの場合も問題なくできます。

ただし、翌年の購入枠は0になります。

なお、ロールオーバーを希望する場合は手続きが必要になります。期限は11月末(オンラインの場合は12月15日まで)なので、注意してください。

5年経過後の出口戦略はどうすべきか?

各々の投資戦略や状況によって変わるので、出口戦略をどうすべきかに最適解はありません。

なので、上記3つの内どの選択をするか、その考え方を紹介します。

まず、売却するか保有するか決めましょう。

満足する利益が出ているか、これ以上値上がりしなさそうと判断するなら売却をするのがおすすめです。

また、含み損が発生しており、せっかくの非課税枠を無駄にしたくないという思いで塩漬けになっている銘柄があれば、この機会に思い切って売却してしまうのもありかもしれません。

一方で今後も保有する場合は課税口座に移管するかロールオーバーするか決める必要があります。

どちらにするかは、新たにNISA口座で購入したい商品があるかどうかで決めるのがおすすめです。

購入したい商品がなければ、ロールオーバーするとよいでしょう。

購入したい商品がある場合は、課税口座への移管がおすすめです。新たに購入したい額が120万円に満たない場合は一部をロールオーバーすることもできます。